Quando falamos sobre o universo de pagamentos digitais, transações por cartão e toda a engrenagem que faz o dia a dia de pequenas e grandes empresas funcionar, há um termo central que precisamos conhecer: adquirência e tudo o que ela representa dentro desse ecossistema. Mas, afinal, o que realmente significa esse conceito e como ele impacta a vida de quem vende, compra ou opera soluções financeiras próprias? Neste artigo, vamos guiar você por esse caminho, trazendo o panorama atualizado do setor, os detalhes operacionais, suas soluções e tendências, tudo pela perspectiva de quem entende do assunto na prática.

O que é adquirência e qual o seu verdadeiro papel?

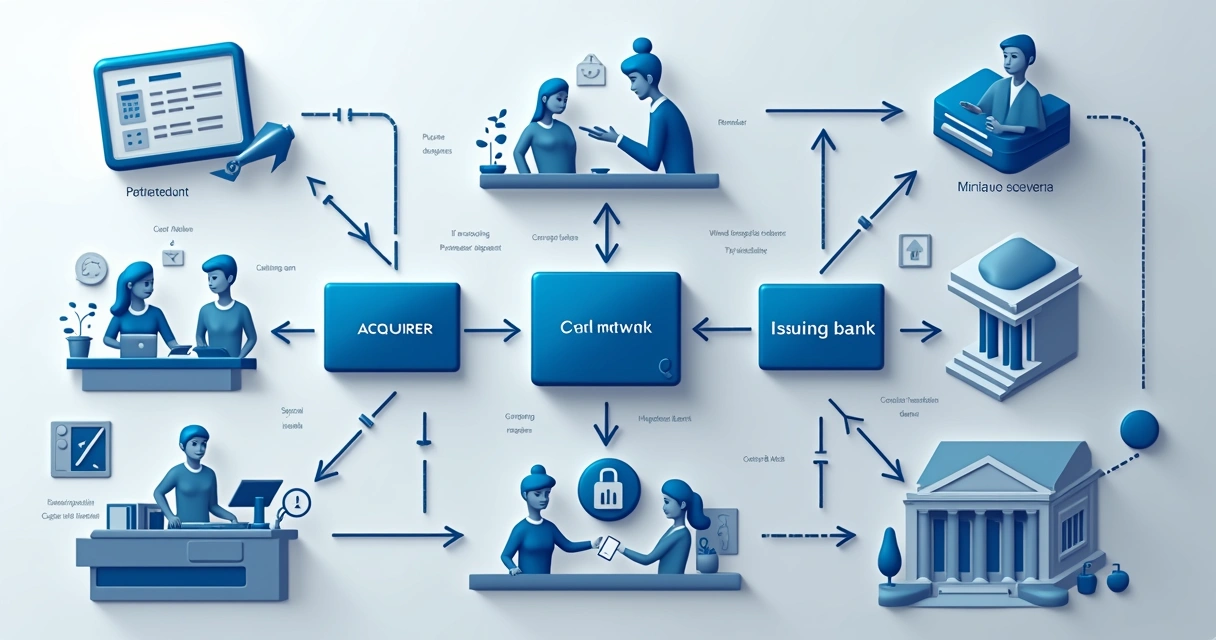

Se imaginarmos o cenário de uma venda por cartão de crédito ou débito, existe uma cadeia de agentes, onde cada um tem um papel fundamental. Mas, no centro disso, está a figura da adquirente, a empresa responsável por intermediar as transações financeiras entre o estabelecimento que faz a venda e as instituições financeiras que emitem os cartões.

Adquirência é o processo em que uma empresa, chamada adquirente, atua de ponte, viabilizando que o valor comprado com cartão chegue de forma rápida e segura ao empresário ou lojista. Sem essa intermediação, não seria possível confiar que o dinheiro de uma venda no crédito ou débito chegaria corretamente ao dono do negócio, e isso vale tanto para as vendas presenciais, quanto online.

Garantir que o dinheiro da venda chegue corretamente ao vendedor é a missão primordial da adquirência.

A função do adquirente passa não apenas pela autorização e compensação das vendas, mas também pela entrega de tecnologia e segurança que tornam as transações ágeis e confiáveis para quem paga e para quem recebe.

Como funciona a cadeia de pagamentos na adquirência?

Por trás de cada pagamento com cartão, existe uma trilha bem definida, que passa por:

- O estabelecimento (quem vende)

- A adquirente (quem processa)

- O banco emissor (quem emite o cartão e libera o valor)

- A bandeira (Visa, Mastercard, Elo, etc., que garante a interoperabilidade)

- Em alguns casos, subadquirentes (intermediários entre estabelecimentos menores e as adquirentes)

O fluxo geral funciona de forma simples:

- O cliente faz uma compra com o cartão.

- O terminal de pagamento (maquininha física, app ou gateway digital) captura os dados da transação.

- Esses dados são enviados à adquirente, que repassa para a bandeira do cartão.

- A bandeira consulta o banco emissor, que aprova ou recusa a transação.

- No caso de aprovação, o valor é bloqueado e previsto para transferência ao lojista, após o processamento e liquidação.

É nessa trilha que a adquirente brilha, ao cuidar da captura, autorização da transação e depois da liquidação financeira, ou seja, garantir que, após o dinheiro ser liberado pelo banco, ele chegue de verdade à conta do vendedor em poucos dias.

É nessa trilha que a adquirente brilha, ao cuidar da captura, autorização da transação e depois da liquidação financeira, ou seja, garantir que, após o dinheiro ser liberado pelo banco, ele chegue de verdade à conta do vendedor em poucos dias.

Etapas do processo: da captura à liquidação

Vamos detalhar cada passo para entender porque a atuação da adquirente é indispensável:

- Captura: Registro dos dados da transação, imediatamente após o cliente passar o cartão em uma maquininha ou inserir os dados em uma loja virtual.

- Autorização: Consulta em tempo real à bandeira e ao banco emissor para verificar saldo, limites e autenticidade. Se aprovado, a venda está garantida.

- Liquidação financeira: O processo pelo qual o valor já aprovado é transferido da instituição emissora para a conta do estabelecimento. Na prática, é quando o dinheiro entra de verdade no caixa da empresa.

A segurança e a tecnologia empregadas em cada etapa são componentes obrigatórios para que o consumidor e o estabelecimento confiem nesse sistema.

Adquirência na prática: aplicações reais

Nas soluções atuais, adquirentes não só oferecem o processamento de transações com cartões, mas integram um leque completo de serviços, como conhecemos na Paytime. Apresentamos algumas modalidades:

- Maquininhas POS físicas: O método tradicional, com design personalizado, aceitando as principais bandeiras e integrado ao portal de gestão, como ocorre em nossas soluções white label.

- Tap on Phone: Com o avanço tecnológico, já podemos aceitar pagamentos por aproximação diretamente pelo celular, sem necessidade de POS física, uma evolução disponível em nosso portfólio e 100% compatível com contas digitais personalizadas.

- Gateway de pagamentos: Solução essencial para e-commerces, marketplaces e empresas digitais, que permite integrar múltiplos métodos de cobrança (cartão, boleto, Pix, etc.) em ambiente seguro usando API ou plataformas prontas.

- Link de pagamento: Ideal para vendas rápidas, envio de cobranças por WhatsApp ou e-mail, com tecnologia antifraude e autenticação reforçada.

- Split de pagamentos: Divisão automática dos valores entre diferentes recebedores, fundamental para marketplaces e franquias.

Cada tipo de solução permite personalizar a experiência do parceiro e do cliente, integrando adquirência aos seus próprios processos de negócio.

O papel da tecnologia na segurança das transações

Nossa experiência mostra que os recursos tecnológicos empregados pelas adquirentes são a razão de o sistema funcionar com tanta agilidade. Afinal, uma transação por aproximação ou online é aprovada em segundos, apesar das camadas de verificação envolvidas.

Segurança é prioridade: autenticação em duas etapas, criptografia, compliance com normas como PCI-DSS e monitoramento antifraude fazem parte da jornada do dinheiro entre quem compra e quem vende. Este é um compromisso da Paytime: entregar uma infraestrutura robusta, personalizada e em conformidade com as exigências do setor.

Além disso, novas tecnologias como tokenização, 3DS e integração bancária via APIs tornam as operações muito mais protegidas, especialmente diante de um cenário em que a mobilidade e o digital se tornaram maioria nas transações: em 2024, 85% das operações financeiras no Brasil já são realizadas via celular, totalizando mais de 58 bilhões de transações.

Diferença entre adquirente, subadquirente e gateway: quando usar cada um?

Frequentemente percebemos dúvidas sobre quem faz o quê nesse ecossistema. Vamos explicar:

- Adquirente: Empresa homologada por bandeiras para processar pagamentos e liquidar valores diretamente nas contas dos estabelecimentos. É ela que mantém o contrato com as bandeiras e bancos emissores e responde por toda a cadeia financeira.

- Subadquirente: Intermediário, geralmente voltado a pequenos negócios, que agrupa vários estabelecimentos e centraliza as operações perante a adquirente. Permite acesso mais fácil, menos burocrático, mas limita a personalização contratual e funcional.

- Gateway de pagamentos: Plataforma tecnológica que integra adquirentes, subadquirentes e outros meios de pagamento ao sistema dos clientes. Ideal para negócios digitais, lojas virtuais, apps ou marketplaces que necessitam de múltiplas formas de cobrança num só ambiente.

Escolher a solução ideal depende de:

- Porte do negócio e volume de vendas

- Capacidade de gestão (recorrências, conciliações, splits, etc.)

- Necessidade de customização e controle dos fluxos

- Nível de integração tecnológica desejada

Empresas que querem lançar ou padronizar suas próprias soluções financeiras podem se beneficiar de plataformas white label como a Paytime, aproveitando uma estrutura pronta, facilmente integrável por APIs e customizável segundo a identidade visual do parceiro.

Tendências da adquirência: o futuro já começou

Nos últimos anos, o cenário de pagamentos mudou mais rápido do que nunca. Soluções por aproximação (NFC) já respondem por mais de 30% das operações com cartão no Brasil, e a aceitação de carteiras digitais, QR codes e tap-to-pay está em plena ascensão.

- Pagamentos instantâneos: Pix revolucionou o mercado, trazendo liquidez imediata e eliminando parte das barreiras do crédito convencional. É uma integração nativa nas soluções Paytime.

- APIs bancárias abertas: Permitem a empresas de todos os portes oferecer produtos financeiros completos, sem precisar construir do zero, focando apenas em seu público e identidade de marca.

- Plataformas white label: Permitem que redes, franqueadoras ou qualquer empresa tenham sua própria estrutura de adquirência e banking, com controle gerencial e comissionamento recorrente sobre cada transação.

Diante disso, surge a oportunidade para empresas e redes construírem sua própria operação de pagamentos, fortalecendo a fidelização, aumentando receitas e criando diferenciais estratégicos junto à sua base de clientes. Com a Paytime, estruturamos todo esse ecossistema de ponta a ponta: plataformas, segurança, compliance, múltiplos métodos de pagamento, personalização visual e suporte para operar como uma verdadeira fintech em pouquíssimo tempo.

Diante disso, surge a oportunidade para empresas e redes construírem sua própria operação de pagamentos, fortalecendo a fidelização, aumentando receitas e criando diferenciais estratégicos junto à sua base de clientes. Com a Paytime, estruturamos todo esse ecossistema de ponta a ponta: plataformas, segurança, compliance, múltiplos métodos de pagamento, personalização visual e suporte para operar como uma verdadeira fintech em pouquíssimo tempo.

Exemplos práticos: como se aplica nas empresas, redes e e-commerces?

Vamos ilustrar alguns dos casos que testemunhamos na Paytime:

- Redes e franquias: Centralizam o fluxo de recebíveis dos franqueados, padronizam métodos de pagamento, facilitam repasse e conciliação, aumentam a previsão das receitas e criam soluções personalizadas, melhorando a experiência da rede.

- Marketplaces: Demandam split automático dos valores, integração simples com formas variadas de cobrança e liquidez em múltiplas contas (vendedores, afiliados, parceiros).

- Empreendedores digitais e e-commerces: Precisam capturar pagamentos por link, boleto, cartão ou Pix, integrar API ao seu sistema, controlar as operações por portal web e contar com segurança antifraude e autenticação robusta.

Adaptar soluções de adquirência ao modelo de negócio é o melhor caminho para expandir receitas e conquistar novos públicos.

White label e integração: autonomia, agilidade e personalização

Com a plataforma white label da Paytime, evoluímos na oferta de soluções que permitem a empresas lançarem sua própria fintech rapidamente. Isso traz:

- Operação sob sua própria marca, com flexibilidade para definir condições, taxas e modelos de remuneração

- Redução dos custos tecnológicos, operacionais e regulatórios

- Aceleração do tempo de entrada no mercado

- Segurança, suporte técnico e conformidade total com as exigências do sistema financeiro

É um movimento que, além de expandir o relacionamento com os clientes, diversifica receitas e posiciona a empresa como protagonista do próprio ecossistema de pagamentos.

O futuro da adquirência é o agora

Chegamos à conclusão que dominar o significado e o papel da adquirência é o primeiro passo para inovar e prosperar no mundo dos pagamentos digitais. O volume de pagamentos por cartão no Brasil já passa dos R$ 4,5 trilhões anuais, e as soluções mais modernas continuam evoluindo, acompanhando o ritmo de um consumidor cada vez mais conectado, prático e exigente.

Na Paytime, criamos o caminho para que empresas, redes e empreendedores possam aproveitar o potencial máximo das soluções de adquirência, banking e integração financeira, consolidando uma base segura, independente e personalizada.

Se quiser saber como estruturar sua própria operação de pagamentos, transformar seus clientes em usuários bancários e impulsionar sua rentabilidade, conheça mais a fundo o ecossistema Paytime. É só dar o próximo passo conosco.

Perguntas frequentes sobre adquirência

O que significa adquirência nos pagamentos?

Adquirência é o termo utilizado para definir a função desempenhada pelas empresas que processam transações com cartões, atuando como ponte entre o comprador, o vendedor e os bancos envolvidos. Ela garante que a venda realizada por cartão seja autorizada, registrada e transferida corretamente para a conta do estabelecimento.

Como funciona o processo de adquirência?

O processo de adquirência inicia quando um cliente realiza uma compra por cartão. O terminal registra a venda e envia os dados para a adquirente. Esta repassa a informação à bandeira do cartão que, por sua vez, consulta o banco emissor. Se aprovado, o valor é liberado para liquidação, chegando à conta do vendedor após a compensação bancária. Tudo isso ocorre em segundos, com tecnologia e segurança em todas as etapas.

Quais são as principais empresas de adquirência?

Existem diversas empresas homologadas como adquirentes no Brasil, presentes tanto em maquininhas físicas quanto ambientes digitais. Mas o mais relevante é avaliar qual delas oferece a estrutura, tecnologia, personalização e suporte alinhados às necessidades do seu negócio, questões que estruturamos com excelência na Paytime, focando em soluções white label para parceiros que desejam protagonismo e rentabilidade.

Para que serve uma adquirente?

A adquirente serve para viabilizar a aceitação de cartões em estabelecimentos físicos e online, processando as vendas, autorizando junto aos emissores e liquidando os valores. Ela também é responsável por disponibilizar soluções de terminal, gateways, links de pagamento, split, relatórios e integração bancária, facilitando a gestão financeira dos parceiros.

Adquirência vale a pena para pequenos negócios?

Sim, pois democratiza o acesso a métodos de pagamento modernos, aumenta as vendas e profissionaliza a gestão do caixa. Pequenos negócios podem contar hoje com opções de entrada acessíveis, integração simples e modelos de remuneração compatíveis com operações de baixo e médio volume, exatamente como oferecemos na Paytime.